开云官网切尔西赞助商10月自主车企批发214.2万辆-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

2025年10月宇宙乘用车商场回来开云官网切尔西赞助商

零卖:10月宇宙乘用车商场零卖224.2万辆,同比下落0.8%,环比下落0.1%。本年以来累计零卖1,925.0万辆,同比增长7.9%。本年国内车市零卖累计增速从1-2月增长1.2%,3-6月增长15%,7-9月增速犹豫在6%支配,10月回落到捏平情景,呈现下半年高基数的减慢特征,基本妥当岁首判断的“前低中高后平”的走势。

车市的“金九银十”特质在2016年前较显然,其时房价较低,购车首购群体多,黄金周前买车体恤高,9月购车一般高于10月,因此有了“金九银十”的见识。跟着房价暴涨,车市在2017年阶段性见顶,跟着年青东说念主买车的新购群体减少,换购群体慢慢成为主力,“金九银十”也逐步形成“银九金十”,车市销量近7年莫得防止。但本年的情况有些相配,由于中秋落在10月,跟着部分省市以旧换新补贴计谋的收紧,区域间销量增速出现分化,10月销量未能捏续拉升。

2025年10月乘用车商场的特征:一、10月乘用车厂商坐褥、出口、批发均创当月历史新高,出口创出积年各月的历史新高;二、国有大集团自主品牌发力强增长,上汽、东风、长安、奇瑞、北汽等五大国有大集团的自主品牌10月同比所有这个词增长17%,其中极狐、岚图、深蓝等大集团的自主品牌“创二代”强势增长;三、本年新车呈现波段式批量上市,类似“反内卷”职责激动阻拦无序降价,车企转向“增配不增价”策略,普及家具眩惑力。直不雅的降价价钱战稍显温文,但年款增配、调养车主权柄、“两新”计谋类似本品厂补加码等隐形优惠法式层见错出,10月新能源促销环比9月微降到9.8%;四、10月燃油车国内零卖同比下落10%;纯电动商场零卖同比增长20%,增程同比下落7.7%,插混同比下落10.3%,新势力中的纯电动与增程的结构占比,从昨年的49%:51%变为74%:26%;五、10月新能源车国内零卖浸透率为57.2%,呈现出由报废更新、置换更新类似新能源免征购置税等普惠计谋托下面的新能源镇定增长;六、2025年1-10月自主燃油乘用车出口235万,下落9%,自主新能源出口153万,增长126%,新能源占自主出口39.5%。

10月自主品牌零卖155万辆,同比增长4%,环比增长3%。当月自主品牌国内零卖份额为68.7%,同比增长3个百分点。1-10月自主品牌零卖商场份额65%,较昨年同时增长5.5个百分点,自主品牌在新能源商场和出口商场得到显然增量。头部传统车企转型升级推崇优异,祯祥汽车、长安汽车、长城汽车等传统车企品牌份额普及显然。

10月主流结伴品牌零卖51万辆,同比下落10%,环比增长3%。10月德系品牌零卖份额13.5%,同比下落2.3个百分点,日系品牌零卖份额12.3%,同比下落0.6个百分点。上汽通用同比增长35%,好意思系品牌商场零卖份额3.7%,同比下落0.3个百分点。韩系和其他欧系品牌零卖份额有所微增。

10月豪华车零卖19万辆,同比下落10%,环比下落23%。10月豪华品牌零卖份额8.4%,同比下落0.8个百分点,传统豪华车商场较结伴压力更大一些。

出口:把柄乘联数据,10月乘用车出口(含整车与CKD)56.8万辆,同比增长27.7%,环比增长7.5%,1-10月乘用车厂商出口456.7万辆,同比增长14.2%。10月新能源车占出口总量的44.2%,较同时增长17个百分点。10月自主品牌出口达到47.6万辆,同比增长27%,环比增长3%;结伴与豪华品牌出口9.2万辆,同比增长31%。

坐褥:10月乘用车坐褥295.1万辆,同比增长11.4%,环比增长3.7%。1-10月乘用车坐褥2,373.8万辆,累计同比增长13.6%,10月乘用车坐褥较历史同时高点2024年10月的265万辆又进取30万辆,坐褥走势镇定进取。10月豪华品牌坐褥同比增长12%,环比下落9%;结伴品牌坐褥同比下落1%,环比下落7%;自主品牌坐褥同比增长15%,环比增长8%。

批发:10月宇宙乘用车厂商批发293.2万辆创当月历史新高,同比增长7.6%,环比增长4.9%;1-10月宇宙乘用车厂商批发2,377.0万辆,同比增长12.3%。受零卖调养的影响,10月乘用车批发同比增速比零卖增速进取8个百分点。10月自主车企批发214.2万辆,同比增长13%,环比增长9%。主流结伴车企批发55.7万辆,同比下落3%,环比增长3%。豪华车批发23.3万辆,同比下落6%,环比下落19%。

10月乘用车主力厂商总体批发款式捏续变化,部分中间企业有慢慢崛起迹象。上汽通用五菱、赛力斯、小米、蔚来等车企的环比推崇较强。10月10万辆以上销量的乘用车厂商7家(上月7家,昨年同时8家),占合座商场份额55%(上月53%,同时60%)。5-10万辆批发量的乘用车厂商份额占比22%(上月21%,同时16%),1-5万辆批发量的乘用车厂商份额占比22%(上月24%,同时21%)。

库存:由于10月厂商坐褥态势较镇定,10月厂商批发低于坐褥1.9万辆,而厂商月度国内批发高于零卖12.3万辆,10月乘用车厂商总体库存增长14万辆(昨年同时下落5万辆),本年10月是车企主动加库存,昨年是零卖拉动的库存下落。本年1-10月行业总体库存下落8万辆(昨年1-10月下落96万辆,2023年下落11万、2022年增长60万)。

新能源板块:

10月新能源乘用车坐褥达到165.7万辆,同比增长19.8%,环比增长10.2%;1-10月累计坐褥1,203.7万辆,增长30.3%。

10月新能源乘用车批发销量达到162.1万辆,同比增长18.5%,环比增长8.5%;1-10月累计批发1,205.8万辆,增长29.9%。(相比:10月通例燃油乘用车批发销量达到131万辆,同比下落3%,环比增长1%;1-10月累计批发1,170万辆,下落2%)。

10月新能源乘用车商场零卖128.2万辆,同比增长7.3%,环比下落1.3%;1-10月累计零卖1,015.1万辆,增长21.9%。(相比:10月通例燃油乘用车零卖96万辆,同比下落10%,环比增长2%;1-10月累计批发910万辆,下落4%)。

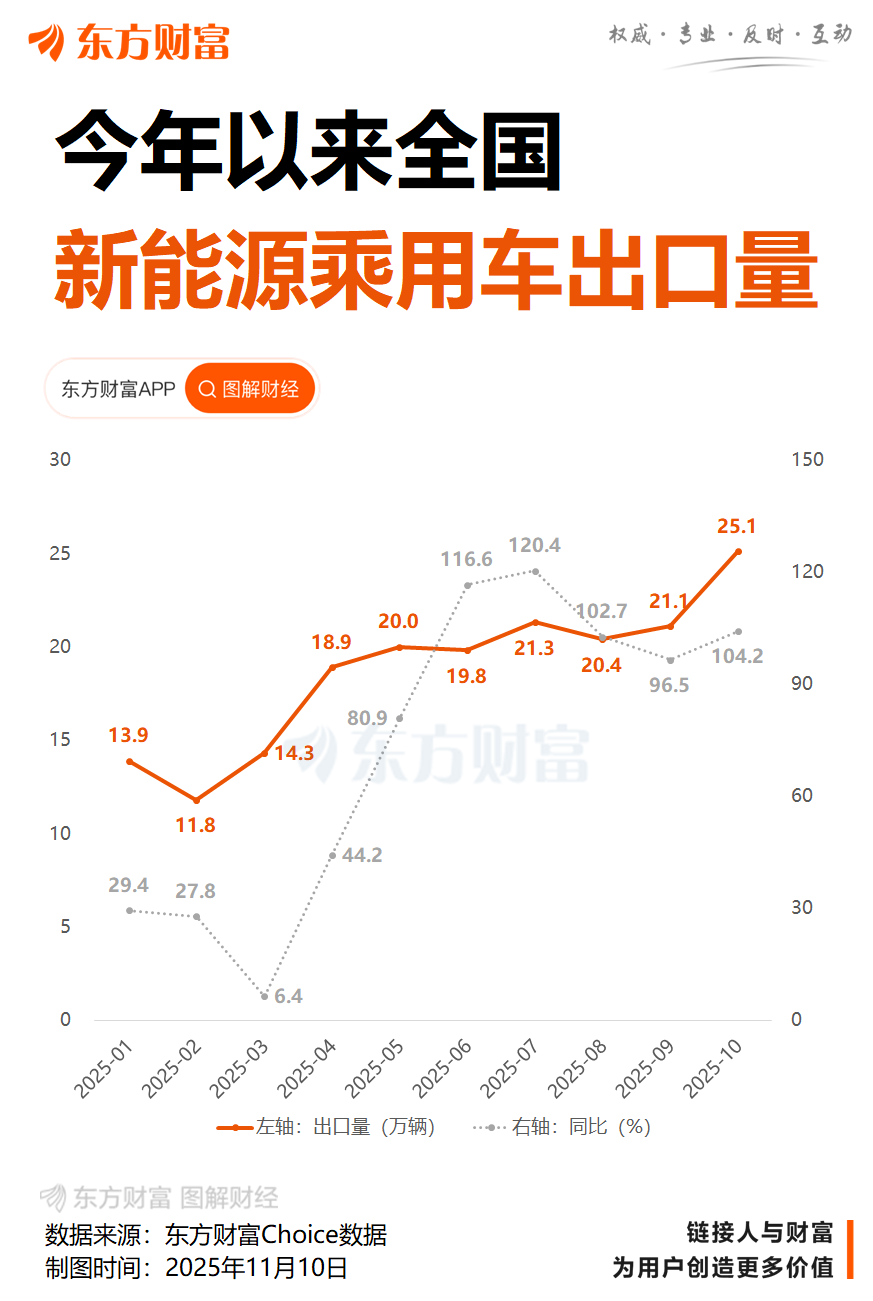

10月新能源乘用车厂商出口25.1万辆,同比增长104.2%,环比增长18.6%;1-10月累计出口187.9万辆,增长71.7%。(相比:10月通例燃油乘用车出口32万辆,同比下落2%,环比增长0.1%;1-10月累计批发269万辆,下落7%)。

1)批发:10月新能源车厂商批发浸透率55.3%,较2024年10月普及5.1个百分点。10月,自主品牌新能源车浸透率70.1%;豪华车中的新能源车浸透率39.1%;而主流结伴品牌新能源车浸透率仅有7.1%。

10月纯电动批发销量102.0万辆,同比增长31.6%,环比增长7.5%;10月狭义插混销量48万辆,同比增长2%,环比增长13%;10月增程式批发12.1万辆,同比下落1.9%,环比增长0.01%。10月新能源批发结构中:纯电动62.9%(同比+6.3%,环比-0.6%)、狭义插混29.6%(同比-4.9%,环比+1.2%)、增程式7.5%(同比-1.4%,环比-0.6%)。2025年1-10月新能源批发结构中:纯电动62%(同比+4.0%)、狭义插混29%(同比-2.9%)、增程式9%(同比-1.1%)。

10月B级电动车批发30.1万辆,同比增长25%,环比增长5%,占纯电动份额30%,较昨年同时下落1.6个百分点。纯电动商场的A00+A0级经济型电动车商场较好,其中A00级批发销量17.2万辆,同比增长7%,环比增长8%,占纯电动的17%份额,较昨年同时下落3.9个百分点;A0级批发销量24.6万辆,占纯电动的24%份额,同比下落2.1个百分点;A级电动车25.5万,占纯电动份额25%,同比增长5.5个百分点;经济型电动车增长是可捏续的,惟照旧济型电动车普及才能真实拉动车市增量。

10月乘用车批发销量超两万辆的车型有32个(上月25个),宏光MINI(61,119辆)、比亚迪宋(51,186辆)、祯祥星愿(45,328辆)、比亚迪秦(44,532辆)、博越(38,679辆)、Model Y(38,562辆)、元UP(37,685辆)、海鸥(36,604辆)、小米YU7(33,662辆)、海狮06(33,200辆)、海豹06(32,807辆)、轩逸(32,360辆)、速腾(30,564辆)、五菱缤果(27,321辆)、海豚(26,766辆)、秦L(26,716辆)、缤越(24,495辆)、星越(23,978辆)、瑞虎8(23,973辆)、RAV4(23,669辆)、哈弗大狗(23,426辆)、Model 3(22,935辆)、帕萨特(22,416辆)、瑞虎5X(22,050辆)、海豹05(21,985辆)、长安CS75(21,882辆)、CR-V(20,843辆)、智己LS6(20,832辆)、零跑C10(20,420辆)、问界M7(20,256辆)、深蓝S05(20,102辆)、方程豹钛7(20,024辆)。其中新能源车型占20个,近期的博越、轩逸、速腾、缤越、RAV4等燃油车主力车型国内推崇较强。

2)零卖:10月新能源车在国内总体乘用车的零卖浸透率57.2%,较昨年同时普及4.3个百分点。在10月国内零卖中,自主品牌中的新能源车浸透率77.9%;豪华车中的新能源车浸透率22.2%;而主流结伴品牌中的新能源车浸透率仅有7%。从月度新能源车国内零卖份额看,10月自主品牌新能源车零卖份额70.8%,同比下落5.0个百分点;主流结伴品牌新能源车份额3.2%,同比增长0.1个百分点;新势力份额22.7%,小鹏汽车、零跑汽车、小米汽车等品牌拉动新势力份额同比增长6个百分点;特斯拉份额2%,同比下落1.4个点。

3)出口:把柄海关统计数据10月汽车出口82.8万辆,增长42%;1-10月汽车出口651万辆,增长23%。10月新能源乘用车出口25万辆,同比增长104%,环比增长19%。占乘用车出口44.2%,较昨年同时增长16.6个百分点;其中纯电动占新能源出口的64%(昨年同时81%),行动核惊惶点的A00+A0级纯电动车出口占纯电动出口的37%(昨年同时42%)。伴跟着中国新能源车的领域上风清晰和商场延迟需求,中国制造的新能源品牌家具越来越多地走出洋门,在国际的认同度捏续普及。其中插混占新能源出口的33%(昨年同时18%),天然近期受到外部国度的一些搅扰,但自主插混出口发展中国度增长迅猛,远景光明。10月厂商新能源出口方面优秀的企业是:比亚迪汽车(80,108辆)、奇瑞汽车(40,816辆)、特斯拉中国(35,491辆)、智己汽车(14,138辆)、祯祥汽车(13,626辆)、上汽通用五菱(11,127辆)、长安汽车(9,515辆)、零跑汽车(6,565辆)、上汽乘用车(5,864辆)、长城汽车(5,061辆)、小鹏汽车(4,999辆)、极星汽车(4,781辆)、沃尔沃亚太(3,129辆)、东风汽车(3,067辆)、光束汽车(2,822辆)、广汽埃安(1,902辆)、智马达汽车(1,396辆)、北京汽车制造厂(1,250辆)、一汽红旗(1,069辆)、领途汽车(853辆)、上汽大通(587辆)、江苏悦达起亚(539辆)、江淮汽车(530辆)。其他车企新能源出口也有一定例模。

从国际体系确立上看,部分自主品牌的CKD出口占相比高,长城汽车CKD出口占比51%,江铃福特CKD出口占比18%、智己汽车CKD出口占比7%、比亚迪CKD出口占比6%,从整车出口转向CKD出口和国际土产货化坐褥体系确立上看,长城汽车、江铃福特、智己汽车、比亚迪汽车等企业齐推崇很优秀。

4)车企:10月新能源乘用车企业总体走势较强,比亚迪汽车纯电动与插混双启动夯实自主品牌新能源发轫地位;以比亚迪汽车、祯祥汽车、奇瑞汽车等为代表的狭义插混推崇捏续较强。在家具投放方面,跟着自主车企在新能源道路上“多线并举”策略的现实,商场基盘捏续扩大,新能源月度批发销量防止万辆的厂商达到21家(同比捏平,环比多1家),占新能源乘用车总量94%(上月92.6%,昨年同时93.8%)。其中,比亚迪汽车(436,856辆)、祯祥汽车(177,882辆)、上汽通用五菱(113,883辆)、奇瑞汽车(104,945辆)、长安汽车(98,633辆)、零跑汽车(70,289辆)、特斯拉中国(61,497辆)、赛力斯汽车(48,700辆)、小米汽车(48,654辆)、长城汽车(46,066辆)、东风汽车(42,350辆)、小鹏汽车(42,013辆)、蔚来汽车(39,966辆)、上汽乘用车(37,288辆)、理念念汽车(31,767辆)、广汽埃安(28,199辆)、智己汽车(25,145辆)、极狐汽车(23,387辆)、一汽奔腾(18,468辆)、一汽红旗(15,431辆)、广汽丰田(11,630辆)。

国内新能源乘用车零卖防止2万辆的企业是:比亚迪汽车(295,871辆)、祯祥汽车(164,256辆)、上汽通用五菱(99,752辆)、长安汽车(83,424辆)、鸿蒙智行(68,216辆)、零跑汽车(63,724辆)、奇瑞汽车(57,742)、小米汽车(48,654辆)、长城汽车(41,005辆)、东风汽车(40,067辆)、蔚来汽车(39,966辆)、小鹏汽车(37,014辆)、理念念汽车(31,767辆)、上汽乘用车(27,605)、特斯拉中国(26,006辆)、广汽埃安(23,958辆)、极狐汽车(23,387辆)。自主主流车企的新能源日益走强,祯祥汽车、上汽通用五菱、长安汽车、鸿蒙智行、零跑汽车、小米汽车等车企国内新能源零卖推崇很好。

5)新势力:10月新势力零卖份额22.7%,同比增长6个百分点。新势力车型中的纯电动销量占比74.3%,较同时的53.6%占比大幅普及;新势力纯电动中的10-15万级别销量占比大幅增长。自主传统车企的落寞新能源品牌行动“创二代”,商场推崇较强,份额15%,同比增长2.8个百分点,如深蓝汽车、奕派科技、极氪、极狐汽车、岚图等自主大集团的“创二代”新能源品牌推崇优秀。

6)普混:10月凡俗夹杂能源乘用车批发8.9万辆,同比下落4%,环比增长8%。其中广汽丰田(37,095辆)、一汽丰田(35,370辆)、东风本田(5,779辆)、长安福特(4,537辆)、东风汽车(2,920辆)、广汽本田(2,770辆)、祯祥汽车(140辆)、广汽传祺(109辆)。凡俗夹杂能源的商场相对镇定,自主混动的国际商场走势较强。

2025年11月份宇宙乘用车商场瞻望

2025年11月共有20个职责日,较昨年同时少一天,较10月的19个职责日多一天,坐褥销售本领相对稍短。

计谋推动年末增量。受本年新能源车车购税免税到期,来岁买车多5个点车购税的计谋影响,浮滥者年末购车伏击感更强,因而选择车型更辩论提车程度。为冒失请托周期延长导致的浮滥者购车本钱高潮,车企纷纷推出购置税补贴决策,这种兜底式决策仅仅本年年末的暂时行为,明天弗成捏续。浮滥者购车受环境憎恨影响很大,由于热销车型的购买列队,许多浮滥者转而购买平销车型,这推动了车市浮滥热度捏续高潮,销量会有进一步普及。

季节身分推动年末走强。跟着天气转冷和年末农民工慢慢返乡,农村地区的购车体恤会慢慢开释,新能源车和中低端燃油车商场也将慢慢升温。库存是有用保险购车选择的基本条款,12月到春节前的旺销期需要库存充裕,11月是建库存的最好时机,因此11月的厂商销量仍会推崇较强。

出口延续强势增长。下半年以来中国汽车出口场合捏续向好,自主新能源的国际商场认同度不停普及,国际营销辘集快速延迟,部分国际商场增势邃密。跟着国际芯片等供应链的不强大风景出现,中国汽车产业链的上风进一步体现,中国汽车出口的增长态势仍将延续。天然外部买卖环境更为复杂,但俄罗斯去库存压力减少,推动中国对俄罗斯和中亚地区的汽车出口负增长压力减小。

2025年1-9月汽车行业利润率4.5%,汽车行业收入达7.8万亿

在“两新”计谋效应捏续清晰、宇宙长入大商场纵深激动、昨年同时低基数等多重身分作用下,2025年1—9月份宇宙领域以上工业企业兑现利润总数53,732.0亿元,同比增长3.2%,营业收入利润率为5.26%,同比提高0.04个百分点,带动研究家具场所行业及链条行业效益向好。在汽车置换更新补贴计谋带动下,2025年1-9汽车坐褥2,405万辆,同比增长11%。2025年1-9月汽车行业收入78,235亿元,同比增长7.8%;本钱68,867亿元,增长8.6%;利润3,483亿元,同比增长3.4%;汽车行业利润率4.5%,相干于下流工业企业利润率6%的平均水平,汽车行业仍属偏低。由于坐褥增长较强,9月的汽车行业收入10,186亿元,同比增长9.8%;本钱8,978亿元,增长7.5%;利润447亿元,同比增长38%;汽车行业利润率4.4%,环比高潮显然,相较昨年9月的3.4%仍属较好的。

各地浪漫度推动“两新”计谋落地现实,有用开释内需活力,浮滥品以旧换新计谋加力扩围后果显然,汽车行业效益改善显然,但如故过时于其它浮滥品。跟着国度反内卷职责捏续激动,对改善上游钢铁行业利润的促进后果也已经有所体现。因此中央及各级政府积极强大燃油车浮滥,更好地推动了报废更新的现实。期待车市“油电同权”推动“油电同强”,明天汽车行业总体形例必能捏续稳中向好。

2025年1-9月中国汽车出口商场推崇超强

2025年1-9月中国汽车兑现出口571万辆,同比增速21%,9月中国汽车兑现出口76.3万辆,同比增长26%,环比增长0%,同比和环比走势总体较强。2025年9月中国新能源汽车出口30万辆,增长66%的推崇亦然很好的;2025年1-9月新能源汽车出口量232万辆,同比增长52%,较2024年1-9月22%增速,增长较多。

2025年9月中国汽车出口总量的前10国度:俄罗斯58,707辆、阿联酋46,616辆、墨西哥38,994辆、澳大利亚31,020辆、英国28,821辆、比利时28,289辆、沙特28,012辆、菲律宾26,025辆、阿尔及利亚22,265辆和哈萨克斯坦21,064辆,其中本期较同时增量增长的前五是:澳大利亚21,468辆、阿尔及利亚21,386辆、阿联酋18,069辆、英国16,018辆和菲律宾11,430辆。俄罗斯商场的中国车企防风险相识普及,天然1-9月俄罗斯国内销量下滑不大,但2025年1-9月咱们对俄罗斯的出口下落幅度较大。

2025年累计整车出口总量的前10国度:墨西哥362,103辆、阿联酋320,096辆、俄罗斯288,582辆、比利时211,923辆、澳大利亚198,903辆、沙特197,955辆、英国197,023辆、巴西193,844辆、菲律宾176,571辆和哈萨克斯坦130,204辆,其中本期较同时增量增长的前五是:阿联酋117,178辆、澳大利亚79,881辆、菲律宾71,889辆、哈萨克斯坦61,180辆和英国58,928辆。

2025年9月中国新能源汽车出口总量的前10国度:比利时27,247辆、菲律宾21,957辆、英国19,435辆、韩国15,500辆、阿联酋15,424辆、澳大利亚15,017辆、德国14,289辆、印度12,444辆、泰国11,308辆和西班牙10,545辆,其中本期较同时增量增长的前五是:英国13,808辆、菲律宾12,612辆、韩国12,016辆、澳大利亚11,825辆和阿联酋10,001辆。

2025年1-9月中国新能源汽车出口总量的前10国度:比利时202,663辆、菲律宾137,374辆、英国133,744辆、巴西129,946辆、墨西哥125,651辆、澳大利亚99,750辆、泰国84,806辆、阿联酋71,925辆、土耳其67,805辆和印度66,213辆,其中本期较同时增量增长的前五是:菲律宾67,405辆、墨西哥64,069辆、澳大利亚47,971辆、英国44,951辆和土耳其44,738辆。

中国新能源车2025年1-9月出口推崇好于预期,主若是插混和普混替代纯电动成为出口增长的新增长点,尤其是插混皮卡出口推崇较强,成为新能源商用车出口亮点。中国新能源车出口向中东和发达国度商场呈现高质料发展的场合,主若是出口到西欧和亚洲商场。燃油车商场的俄罗斯下滑体现得很充分,而咱们监控的俄罗斯商场零卖量下滑较小,其中中国车企的祯祥汽车、长安汽车、奇瑞汽车、比亚迪汽车等主力车企推崇邃密。

2025年1-9月中国汽车入口36万辆

2025年1-9月入口汽车36万辆,同比下落32%,由于国内新能源车不停崛起并走高端道路,入口车商场捏续保捏了下滑趋势。其中9月入口车4.1万辆,同比下落26%,环比下落10%。入口车商场在2014年达到143万辆峰值后便掉头向下, 2024年入口领域捏续暴减,全年入口仅有70万辆,同比下落12%。当今2025年1-9月入口汽车36万辆,同比下落速率较快,入口车商场捏续萎缩压力较大。

9月入口车下滑压力仍较大。2025年9月入口量最高的前10国度是:日本18,265辆、德国10,549辆、斯洛伐克3,832辆、英国3,790辆、瑞典1,636辆、好意思国1,462辆、墨西哥511辆、奥地利248辆、匈牙利202辆和印度110辆。其中本期较同时增量增长的前五是:日本7,263辆、英国1,143辆、印度104辆、芬兰101辆和西班牙53辆。

2025年1-9月入口量最高的是日本143,681辆、德国79,427辆、斯洛伐克43,265辆、好意思国41,736辆、英国29,918辆、瑞典9,131辆、墨西哥3,398辆、奥地利2,244辆、匈牙利1,586辆和韩国859辆。其中本期较同时增量增长的前五是:芬兰660辆、西班牙295辆、印度178辆、马来西亚58辆和伊朗22辆。

2025年1-9月份,好意思国入口车下落到79,427辆,同比下落47%。而9月份好意思国车入口1,462辆,同比下落85%,环比下落50%。

跟着中国汽车产业的不停雄伟,电动化转型改革了商场需求结构,国内燃油车需求在本年三季度仍捏续萎缩(国内厂商销量增长是因为库存调度的低基数身分),入口燃油车需求也出现显然下落。好意思国入口车近几年快速下滑,从2017年28万辆的入口领域,到2024年下落到10.5万辆,下滑幅度较大。2025年1-9月份,好意思国入口车下落到40,274辆。同比下落48%,而9月份好意思国车入口2,902辆,环比下落67%,同比下落65%。跟着国际关系的不笃定性加多,如故要未雨野心建立多维的入口模式,督察入口车合理领域,保险国际供给链的安全。

本年9月超豪华车商场有所改善,劳斯莱斯和法拉利等入口车推崇较好,上海地区超豪华需求显然回升。

2025年9月中国占世界汽车份额38%

2025年9月世界汽车销量达到855万辆,同比增长10%,环比增长12%。跟着中国和好意思国车市的捏续走强,2025年9月世界车市特出2017年9月峰值,处积年的峰值水平。2025年1-9月销量7,053万辆,同比增长6%。

2025年1-9月的人人汽车销量增长6%,其中中国汽车销量2,432万辆,增长13%;好意思国销量1,258万辆,增长4%;印度销量400万辆,增长2%;日本销量346万辆,增长5%;德国销量233万辆,下落1%。当今看中国商场最有活力,增速快,俄罗斯商场下滑严重,墨西哥的增速放缓,而南好意思的阿根廷等商场推崇较好。

中国汽车的世界份额不停普及,9月中国的世界份额回升到38%的较好水平,较昨年普及2个百分点。2024年中国达到世界汽车的34.2%;2025年1-9月中国达到世界汽车的34.5%。

本年世界前10车企中两家中国车企的份额赓续稳步普及,其中比亚迪汽车达到世界第6位、祯祥汽车第9位,奇瑞汽车第11位。除了好意思国商场暂时性荒谬较强和铃木等在印度商场推崇较好外,其它国际品牌份额均全面较大的下滑。

2025年1-9月中国占世界新能源车份额68%

2025年1-9月份世界汽车销量达到7,053万辆,新能源汽车达到1,571万辆。2025年1-9月世界广义新能源车销售比例达到世界汽车销量占比为29.2%,比2024年全年增长2.9个百分点,而狭义新能源车达到了22.3%的水平,呈现相对较强的情景。2025年1-9月的新能源车份额达到22.3%,其中纯电动车的占比达到14.8%,插混达到7.5%的汽车比例,新能源推崇优秀。

世界新能源车浸透率总体呈现快速普及趋势,2022年已经达到13%,2023年达到16%,2024年达到19.5%,2025年三季度浸透率达到24.5%。2025年9月新能源浸透率中,中国新能源浸透率达到46%,德国达到27%,挪威达到80%,英国32%,而好意思国仅有13%,日本仅有2%,因此世界新能源发展的不平衡性极为显然。

在2025年1-9月份世界新能源的373万辆“增量孝敬度”中,中国占了68%,德国和好意思国各占了增量的5%和4%。是以统统这个词世界新能源车总体的增量孝敬基本即是在中国。近几年中国孝敬了世界近约略的增量,中国车市是世界新能源车竞争的核惊惶点。