开云体育(中国)官方网站还是高于2%的中期地方-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

苹果、微软等明星股公布功绩。

上周海外商场风浪幻化,特朗普宣誓就任好意思国总统,日本央行加息25个基点至2008年以来最高水平。

商场方面,好意思股全线上升,谈指周涨2.15%,纳指周涨1.65%,标普500指数周涨1.74%。欧洲三大股指涨跌互现,英国富时100指数周跌0.03%,德国DAX 30指数周涨2.35%,法国CAC 40指数周涨2.83%。

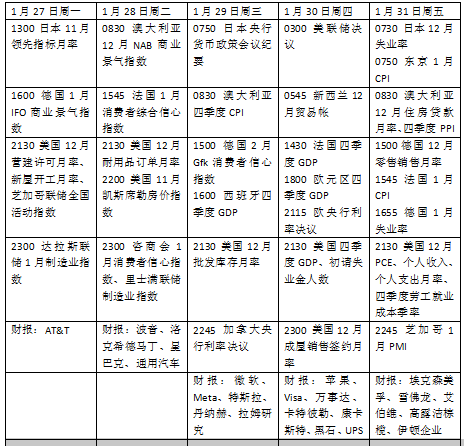

本周看点颇多,好意思联储、欧央行和加拿大央即将召开议息会议,政策旅途料有所分化,好意思国多项经济数据,包括国内坐褥总值(GDP)和个东谈主消耗开销通胀(PCE)将受到密切存眷,投资者将不息不雅察特朗普对关税的评述。财报季投入密集发布期,明星科技股苹果等将发布功绩。

好意思联储料按兵不动

上周,特朗普宣誓就任好意思国总统。上任开头,他便签署了触及侨民和动力的多项行政命令,并再次向生意伙伴挥起关税大棒。

在特朗普和共和党指点的国会制定具体税收运筹帷幄之前,好意思国经济的韧性和粘性价钱压力使好意思联储暂时莫得进一步宽松的空间。联邦公开商场委员会(FOMC)将于当地技巧1月29日公布利率决定,焦点将聚会在是否以及何时不错再次降息的任何联系线路上。货币商场刻下预测本年将有两次降息,第一次降息可能要到6月才会到来。

数据方面,30日将公布好意思国2024年四季度GDP初读数据,预测经济年化增长率为2.6%,而(昨年)三季度为3.1%。看成好意思联储最存眷的物价见解,个东谈主消耗开销通胀数(PCE)一样至关伏击。据机构Cleveland Fed Nowcast的数据,预测昨年12月PCE同比增长2.8%,与前值捏平,还是高于2%的中期地方。

其他值得存眷的数据将包括新屋销售、耐用品订单、咨商会1月消耗者信心指数和芝加哥采购司理东谈主指数(PMI)。

财报季渐入佳境,本周重心企业包括苹果、微软、Meta、特斯拉、万事达、埃克森好意思孚等。

原油与黄金

海外油价迎来近五周初度下落,因为好意思国总统特朗普向主要石油坐褥国施压,条目擢升原油产量。WTI原油近月合约周跌3.53%,报74.66好意思元/桶,布伦特原油近月合约跌2.83%,报78.50好意思元/桶。

StoneX动力商场政策总监霍德斯(Alex Hodes)线路,特朗普刻下敕令包括沙特在内的石油输出洋组织(OPEC)成员国归附更多的坐褥。特朗普与沙特的关系将使他进一步参与OPEC+,并饱读舞该组织诈欺其每天550万桶的储备产能来缩小油价。

动力机构Velandera Energy Partners董事总司理拉吉(Manish Raj)则合计,特朗普需要在他对动力商场的两个互相打破的地方之间作念出选拔——他必须在更低的油价或更高的国内原油产量之间作念出选拔,因为“两者不可兼得”。

由于特朗普推进降息和关税的不祥情趣导致好意思元走弱,海外金价衔接第四周上升。纽约商品来往所1月交割的COMEX黄金期货周涨1.20%,报2777.30好意思元/盎司。

上周金价一度濒临历史新高。谈明证券巨额商品策略主宰马利克(Bart Melek)线路:“一个成分似乎是好意思元下落,推进好意思元下落的一些最大成分与(特朗普)讨论关税联系。我合计黄金商场可能会看到更高的通货推广率,也可能是更宽松的货币政策远景。”

渣打银行在一份陈诉中线路:“就关税或生意政策公告而言,焦点现已振荡到2月1日,而对1月29日好意思联储会议的存眷较少。”特朗普此前线路,对墨西哥、加拿大和欧盟的关税可能会在2月1日告示。该行指出,空头回补反弹推高了现货价钱,但在好意思联储会议之前,ETF流量仍不壮健。

欧洲央行降息已定

改日一周欧洲央即将迎来本年的第一次会议。跟着欧元区经济祸患复苏,商场巨额预测将降息25个基点。投资者将存眷欧洲央行行长拉加德的声明和随后的新闻发布会上对于改日可能降息速率的任何脚迹。

自2024年6月以来,欧洲央行一直在稳步降息,外界巨额预测2025年将保捏访佛的速率,拉加德上周出席达沃斯论坛的言语中重申了这一渐进的作念法。刻下的商场订价为每季度降息25个基点。不外,鉴于欧元区的处处事通胀仍盘桓在4%摆布,而备受存眷的工资增长见解在昨年第三季度攀升至30多年来的最高点,不太可能接受更激进的态度。

数据方面,德国、法国、欧元区将于30日公布初步估算的四季度GDP数据。德国、法国和意大利消耗者探听也不错成为外界不雅察欧元区经济近况的晴雨表。

英国国债改日一周拍卖可能会比以往眩惑更多存眷。永恒国债收益率本月早些时候跃升至多年高点,激发了商场对英国群众财政的担忧。

经济数据发布相对清淡。值得存眷的包括英国央行昨年12月典质贷款和信贷数据,Nationwide 1月房价指数。

本周看点

新浪结合大平台期货开户 安全快捷有保险

新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:陈钰嘉 开云体育(中国)官方网站